Fundusz Awaryjny (FA) jest częścią naszego Rodzinnego Portfela Bezpieczeństwa. Fundusz ten jest pierwszym zabezpieczeniem i pierwszą linią obrony na nagłe, niespodziewane wydatki i jest wykorzystywany na takie okoliczności jak np. awaria pralki czy innego sprzętu AGD, awaria samochodu, zepsuty telefon itd.

Ile razy się Wam zdarzyło, że mieliście ambitny plan coś odłożyć, a tu nagle wyskoczyła pilna wizyta u mechanika samochodowego? Zespuł się komputer – skąd wziąć na naprawę/nowy? Takie sytuacje można mnożyć. Dlatego Zaradna Rodzinka musi mieć dedykowany fundusz na takie okoliczności. Dzięki niemu niespodziewane wydatki nie będą stawiały nas w trudnej sytuacji.

Ile pieniędzy powinniśmy mieć na takim funduszu?

Wszystko zależy od Waszej sytuacji finansowej, wartości posiadanego sprzętu, jego aktualnego stanu technicznego itd. Musicie dostosować jego wysokość do Waszych wymagań. Zwykle jest to kilka tysięcy złotych.

Fundusz ten możemy utworzyć chociażby poprzez założenie dodatkowego konta oszczędnościowego, czy włączenie usługi automatycznego oszczędzania drobnych kwot. Poniżej opisujemy oba wspomniane warianty:

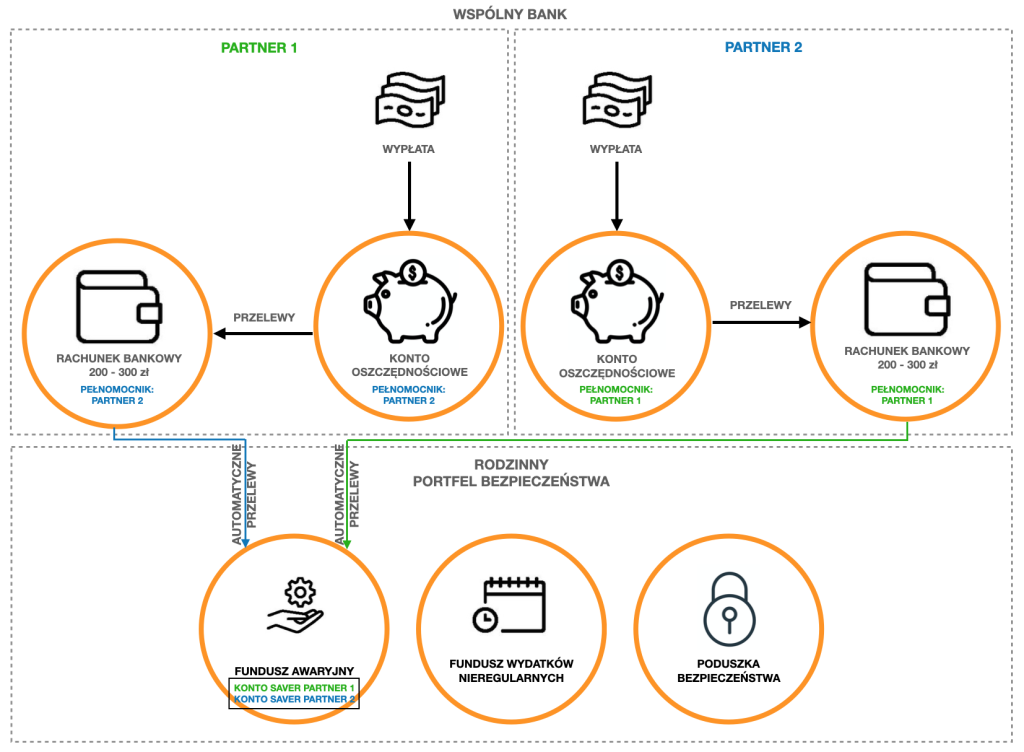

WARIANT 1 – Otwarcie dodatkowego konta oszczędnościowego

Otwieramy nowe, dedykowane konto oszczędnościowe w naszym banku i wpłacamy na niego co miesiąc ustaloną przez nas kwotę, aż do uzyskania docelowego salda. W przypadku konieczności użycia funduszu, uzupełniamy jego wartość – jednorazowo lub stopniowo.

WARIANT 2 – Uruchomienie usługi typu SAVER

Wiele banków oferuje usługi automatycznego oszczędzania drobnych kwot – tzw. SAVER. Na czym to polega? Każdorazowo, gdy płacisz za coś kartą/telefonem np. w sklepie, z Twojego rachunku bankowego (oprócz kwoty samej transakcji), część środków jest dodatkowo przelewana na dedykowane konto oszczędnościowe SAVER. Konto jest przeważnie lepiej oprocentowane od standardowego. Usługa jest automatyczna i w zależności od banku i wybranego przez nas sposobu może to być:

- Zaokrąglenie kwoty płatności w górę np. do 10 zł (korzystamy z tego rozwiązania). W tym przypadku jeżeli kupimy coś za 4 zł, dodatkowo z naszego rachunku automatycznie zostanie przelane 6 zł, które trafi na konto oszczędnościowe typu SAVER;

- Ustalony procent od kwoty transakcji, np. 5%, gdzie ustalony procent trafia na konto SAVER;

- Przelewanie stałej kwoty – niezależnie od kwoty transakcji, np. 5 zł.

W chwili pisania tego artykułu udało nam się znaleść rozwiązania tego typu w następujących bankach:

Crédit Agricole - CAsaver Getin Bank - Konto oszczędnościowe Skarbonka ING Bank Śląski - SmartSaver mBank - mSaver PKO BP - Autooszczędzanie

Jeżeli znacie podobne rozwiązania w innych bankach, napiszcie proszę w komentarzach.

Rozwiązanie świetnie sprawdzi się zwłaszcza dla osób, które mają problem z systematycznością, kontrolą wydatków lub dla których oszczędzanie to duży wysiłek 😉 Polecamy, by każdy z partnerów założył SAVERA, dzięki czemu szybciej utworzycie fundusz z wymaganą kwotą. Fundusz Awaryjny zorganizowany w powyższy sposób, będzie automatycznie się powiększał przy każdej dokonanej płatności. Co więcej, konto to dodatkowo będzie generować dla nas odsetki.

Po jakimś czasie zaczną pojawiać się nadwyżki, które można przelewać na kolejne fundusze 🙂

W naszym przypadku organizacja kont wygląda następująco:

Zbudowaliśmy Fundusz Awaryjny i tym samym zabezpieczyliśmy rodzinę przed skutkami niespodziewanych awarii sprzętu domowego, samochodu i innymi nie dającymi się przewidzieć wydatkami.

POWIĄZANE ARTYKUŁY:

Rodzinny Portfel Bezpieczeństwa

Fundusz Awaryjny

Fundusz Wydatków Nieregularnych

Poduszka Bezpieczeństwa