Większość z nas uważa, że emerytura to odległy temat i nie ma co zawracać nim sobie głowy – zwłaszcza w młodym wieku. Młodzi ludzie przeważnie nie zastanawiają się, jaka będzie wysokość ich emerytury. Lata lecą i nim się nie obejrzymy, nadejdzie dzień, w którym zostaniemy emerytami. Większość z nas się mocno zdziwi, jak otrzyma pierwszą emeryturę, która dla obecnych trzydziestolatków będzie wynosić około 30% ostatniej wypłaty. Czy jesteś w stanie zapewnić sobie godne życie za tą kwotę? Co w przypadku, gdy będziesz musiał(a), przyjmować drogie leki i częściej chodzić do lekarzy? Czy wystarczy Ci na podróże i rozpieszczanie wnuków?

Jak działa system?

Nasze pieniądze, pobierane co miesiąc w ramach składek na ZUS są przeznaczane na wypłaty dla obecnych emerytów. Nie odkładają się dla nas. W raporcie ZUS, możemy znaleźć informację, że obecnie na emeryturę jednego emeryta pracują 3,2 osoby w wieku produkcyjnym. W roku 2050, ta proporcja będzie wynosić około 1,5. Nie trzeba być geniuszem z matematyki, by wiedzieć, że emerytury będą bardzo niskie. Poza tym, średnia długość życia w Polsce ciągle rośnie, przez co będzie coraz więcej emerytów do „utrzymania” przez system emerytalny, co przy jednoczesnym spadku dzietności w naszym kraju, będzie ten problem pogłębiać. Demografia jest tutaj nieubłagana i wszystko wskazuje na to, że nic tego trendu nie odmieni (migracja uchodźców z Ukrainy może nieco osłabić ten trend, jeżeli będą podejmować się pracy w naszym kraju).

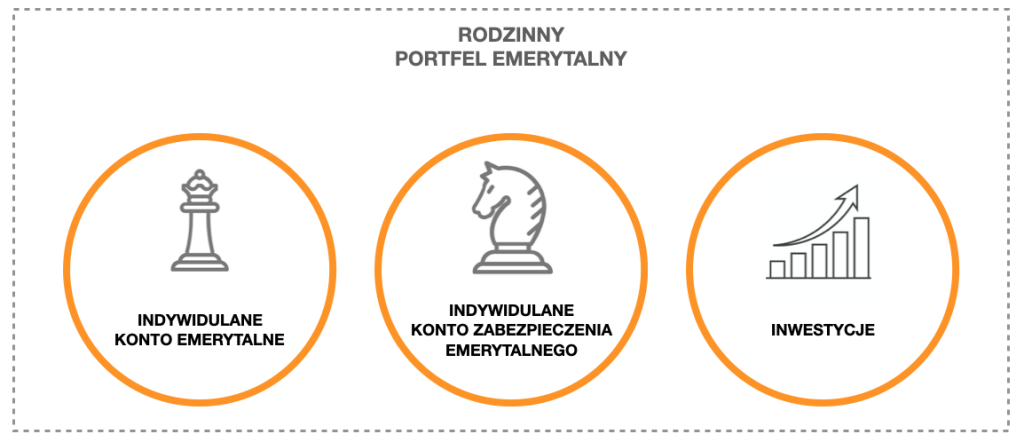

Budowa naszego portfela

Zaradna Rodzinka planuje wszystko kilka kroków do przodu. Nie żyje nadzieją na obietnicę społeczną składaną przez ZUS, tylko sama dba o zabezpieczenie swojej sytuacji finansowej. Dlatego zachęcamy każdą rodzinę do zbudowania własnego portfela emerytalnego. Poniżej przedstawiamy nasz:

W budowie naszego Rodzinnego Portfela Bezpieczeństwa wykorzystujemy IKE – Indywidualne Konto Emerytalne oraz IKZE – Indywidualne Konto Zabezpieczenia Emerytalnego. W kolejnych artykułach szczegółowo opiszemy, czym są wspomniane wyżej rozwiązania i jak z nich korzystamy w naszej rodzinie.

Ponadto, w naszym portfelu znajdują się inwestycje, które budujemy w ramach Rodzinnego Portfela Inwestycyjnego. Portfel ten zostanie opisany w późniejszych artykułach. Zainwestowane przez nas środki powinny zapewnić dodatkowe źródło dochodu po zakończeniu naszej kariery zawodowej.

Podsumowanie

Możemy wierzyć, że system nas utrzyma i 30% wypłaty nam wystarczy, zamknąć oczy i trzymać się zasady „jakoś to będzie”. Niestety takie podejście może nas doprowadzić do tragicznej sytuacji, w której będziemy się zastanawiać czy kupić leki, czy zapłacić za media – bo na wszystko może braknąć… Co więcej, zamiast pomagać dzieciom, czy wnukom, będziemy ich prosić o wsparcie finansowe, bo nie będziemy mieli środków do egzystencji. Czy naprawdę chcemy stanowić dla nich obciążenie? Czy nie lepiej wykorzystać ten czas na swoje hobby, podróże i rozpieszczanie wnuków?

Każdy z nas jest w stanie odkładać choćby niewielkie kwoty. Systematyczność i czas będą działać na naszą korzyść i wypracowywać dla nas zyski. Wielkie oszczędności biorą się z małych sum. Im szybciej zaczniemy gromadzić środki na naszą emeryturę, tym większe kwoty będziemy mieli do dyspozycji. Dzięki zwolnieniu z tzw. „podatku belki” (w ramach IKE i IKZE), od wypracowanych przez nas zysków kapitałowych nie będzie potrącany podatek, a procent składany będzie działał na naszą korzyść 🙂 Zacznijmy planować naszą emeryturę, która nadejdzie nim się obejrzymy i zapewnijmy sobie życie na godnym poziomie 🙂