Pierwszym krokiem w uporządkowaniu rodzinnych finansów jest odpowiednia organizacja posiadanych kont bankowych. Jest to pierwszy krok, który musimy podjąć, by zoptymalizować zarządzanie rodzinnymi finansami. W tym artykule przedstawimy Ci krok po kroku, w jaki sposób można tego dokonać.

Oczywiście prezentowane rozwiązanie to tylko nasza propozycja. Każdy z Was może mieć inny pomysł, ale wierzymy, że niniejszy artykuł może się dla Was okazać bardzo inspirujący 🙂

Niemal każdy z nas posiada rachunek bankowy. W dzisiejszych czasach jest to niemal wymóg. Niestety okazuje się, że wiele osób posiada tylko jeden rachunek, na który otrzymuje swoje wynagrodzenie oraz posiada na nim swoje całe swoje oszczędności.

Powyższe rozwiązanie niesie ze sobą dużo wad. Utrata, zgubienie lub kradzież karty płatniczej (która zazwyczaj jest 'podpięta’ pod rachunek) może okazać się bardzo bolesna… Są oczywiście dzienne limity, a kartę zawsze można zastrzec, ale do tego czasu ktoś może nam mocno uszczuplić portfel transakcjami zbliżeniowymi. Ponadto rachunek bankowy nie jest oprocentowany, więc nasze pieniądze nie wypracowują nam żadnych odsetek. Jak możemy temu zaradzić? Potrzebne nam jest konto oszczędnościowe!

Konto oszczędnościowe jest w większości banków darmowe i za jego prowadzenie nie są pobierane żadne opłaty. Jego zasada działania jest prosta – bank w zamian za trzymanie na nim środków wypłaca nam odsetki. Możemy je założyć po zalogowaniu się do banku lub bezpośrednio w oddziale.

Ważne, by w naszym banku przelewy z konta oszczędnościowego były bezpłatne i nie wiązały się z utratą wypracowanych odsetek. Jeżeli Twój bank pobiera za to opłaty, to może warto rozważyć jego zmianę? Banki za założenie/przeniesienie konta przeważnie oferują kilkaset złotych bonusu 😉

Założyliśmy konto oszczędnościowe. Co dalej?

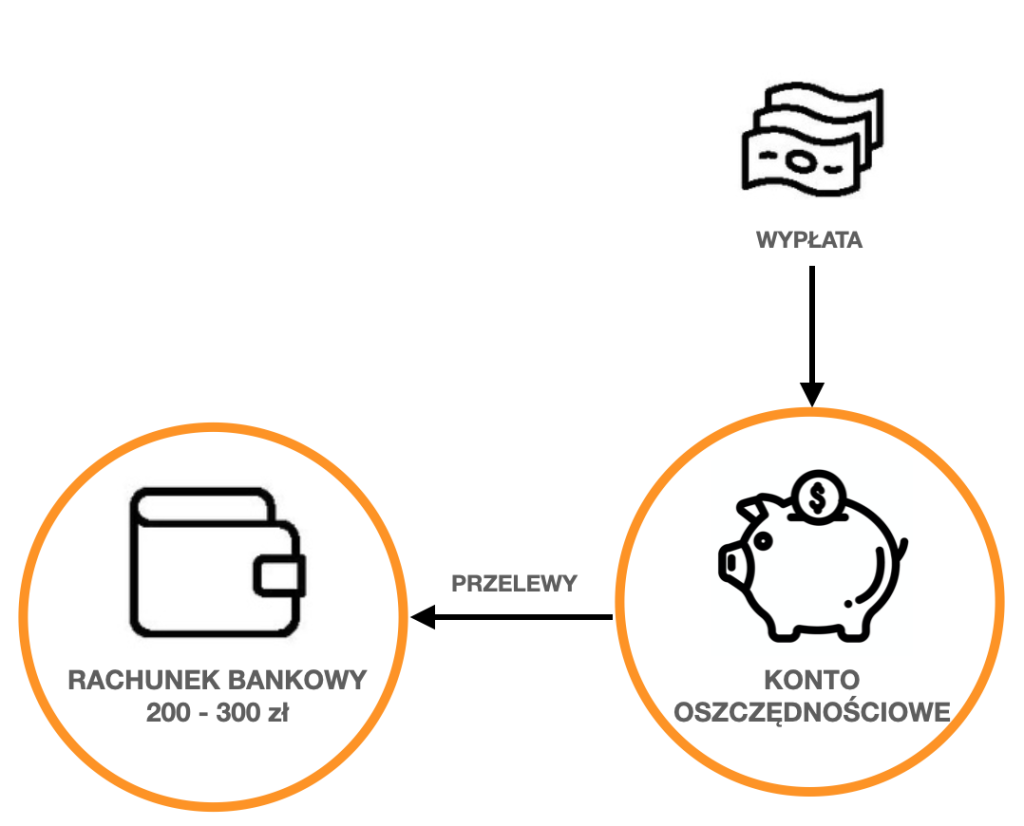

W pracy deklarujemy, by nasza wypłata była przelewana na konto oszczędnościowe. Zapytaj w dziale kadr o wniosek na zmianę wypłaty wynagrodzenia na inne konto. Wypełnij deklarację. Od teraz nasza wypłata będzie przelewana na konto oszczędnościowe. Pieniądze z wypłaty już nie leżą bezczynnie i wypracowują nam odsetki.

Z konta oszczędnościowego na bieżąco „odlewamy” pieniądze na nasz rachunek bankowy, zgodnie z zaistniałą potrzebą. Na rachunku domyślnie polecamy trzymać niewielką kwotę (około 200 – 300 zł). Gdy saldo na rachunku spadnie poniżej ustalonej kwoty lub planujecie większe zakupy, zróbcie przelew w aplikacji mobilnej i zasilcie konto. Grafika poniżej obrazuje całą ideę działania takiego systemu:

Dzięki takiemu rozwiązaniu co miesiąc wpadną nam jakieś (choćby niewielkie) odsetki, a dodatkowo w przypadku utraty karty potencjalny złodziej może wydać tylko to, co będzie na rachunku.

Zalety: Bezpieczeństwo i wypracowane odsetki

ORGANIZACJA SYSTEMU Z PARTNEREM

Aby szybko i efektywnie budować rodzinny majątek, to Wasz związek musi opierać się na zaufaniu i partnerstwie. Tylko dzięki transparentności i wspólnemu zarządzaniu domowymi finansami uda się Wam to szybko osiągnąć.

Rozumiemy jednak, że są różne sytuacje życiowe. Możecie być na różnych etapach życia, dlatego też przygotowaliśmy kilka wariantów konfiguracji systemu kont bankowych:

WARIANT 1

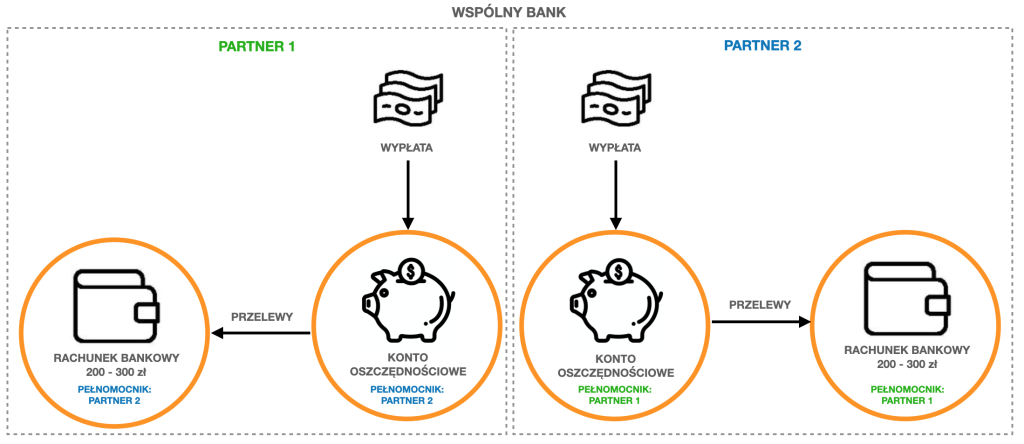

Pierwszy wariant polega na skopiowaniu rozwiązania z początku artykułu na drugiego małżonka/partnera w tym samym banku oraz udzieleniu sobie pełnomocnictw ogólnych do tych kont. Dzięki temu, po zalogowaniu się do banku swoim loginem i hasłem będziemy mieli pełny wgląd i możliwość wykonywania wszystkich operacji bankowych na kontach partnera. Oddaje to poniższa grafika:

WARIANT 2

Drugi wariant polega na dodaniu drugiego małżonka/partnera jako współwłaściciela do swojego konta oszczędnościowego oraz założeniu drugiego rachunku bankowego w tym samym banku. Dzięki temu, po zalogowaniu się do banku swoim loginem i hasłem będziemy mieli pełny wgląd i możliwość wykonywania wszystkich operacji bankowych na wspólnym koncie oszczędnościowym. Na rachunkach bankowych można ustanowić pełnomocnictwa lub dodać partnera jako współwłaściciela.

Zalety zastosowania jednego z dwóch powyższych wariantów: Pełen obraz sytuacji finansowej rodziny, większe zaufanie, niższe wydatki, uczciwość względem partnera

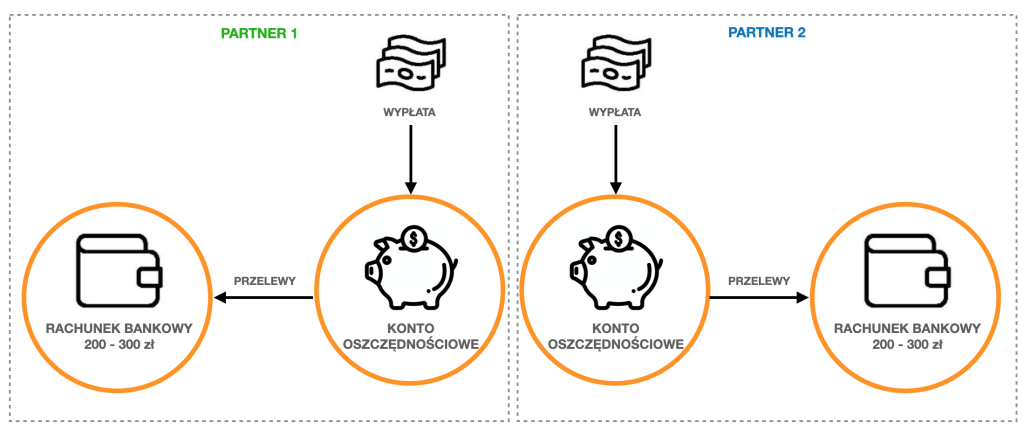

WARIANT 3

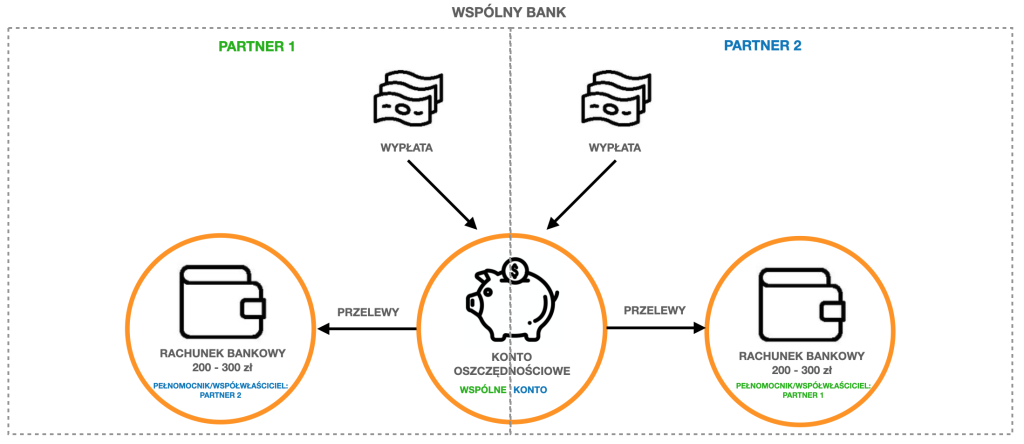

Wariant ze wspólnym kontem, ale osobnymi rachunkami bankowymi:

Polecany wariant dla osób, które chcą wspólnie zarządzać kapitałem, ale chcą zachować więcej prywatności, zwłaszcza w sferze swoich wydatków.

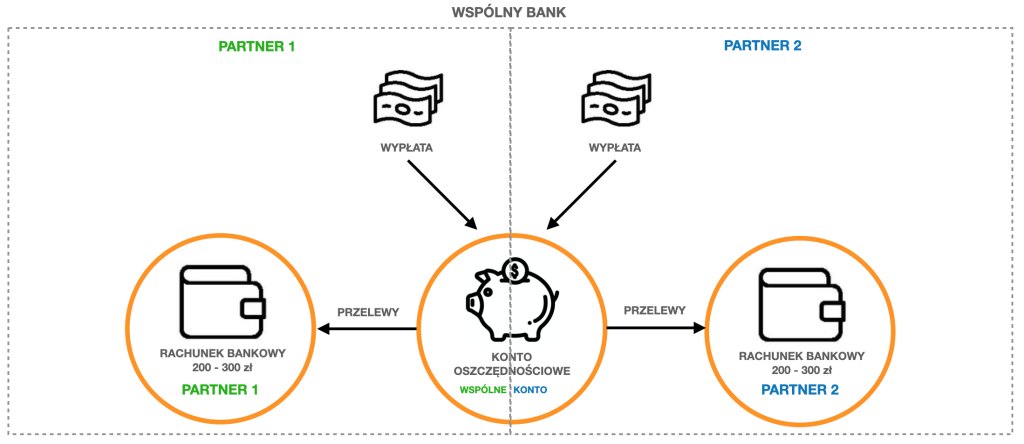

WARIANT 4

W tej sytuacji po prostu skopiujcie algorytm z początku artykułu dla obu partnerów:

Od początku małżeństwa stosujemy z żoną WARIANT 1 i w naszym przypadku sprawdza się rewelacyjnie. Dla jasności – nikt z nas nie czuje się inwigilowany czy rozliczany z wydatków 😉 Konsultujemy tylko większe wydatki, które przekraczają planowany budżet.

Sytuacja w każdej rodzinie może wyglądać różnie i sami musicie zdecydować, jak chcecie zorganizować finanse rodziny. Przedstawione warianty mogą Wam pomóc podjąć decyzję.

Pamiętajcie, że wspólny budżet daje większe możliwości planowania i zarządzania rodzinnym majątkiem. W przypadku prowadzenia oddzielnych kont może dochodzić do takich sytuacji, że partnerzy zaczynają się oszukiwać (np. nie ujawniając premii), a ustalenie strategii działania czy planu oszczędzania jest dużo trudniejsze.

Rodzina jest jak firma – posiadając większy budżet może więcej! 🙂