Ustawa z dnia 7 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom umożliwia nam skorzystanie z wakacji kredytowych. Czy warto z tego skorzystać i czy to się opłaca? Odpowiedź jest prosta – jeżeli wykorzystamy zaoszczędzone środki na nadpłatę kredytu to BARDZO 🙂

Wakacje kredytowe polegają na odroczeniu spłaty rat kredytu. W czasie ich trwania nie spłacamy ani kapitału, ani odsetek (co odróżnia wspomniane „ustawowe” wakacje od tych proponowanych w ramach umowy przez banki). Mechanizm automatycznie wydłuża nam okres spłaty zobowiązania o okres trwania wakacji. Przykład: korzystając z maksymalnego okresu trwania wakacji kredytowych – łącznie 8 miesięcy – o tyle samo wydłuży się nam okres spłaty kredytu.

Korzystając z wakacji kredytowych, wciskamy niejako przycisk 'pauzy’ z tą różnicą, że w czasie ich trwania nie jesteśmy zwolnieni ze składek ubezpieczeniowych (np. od utraty pracy, na życie, ubezpieczenie niskiego wkładu czy nieruchomości).

Warunki do spełnienia

Chcąc skorzystać ze wspomnianych wakacji kredytowych, musimy spełnić poniższe kryteria:

- kredyt musi być zaciągnięty przed 1 lipca 2022 r.;

- umowa nie może kończyć się w okresie 6 miesięcy po dniu wejścia w życie ustawy (28 lipca 2022 r.);

- kredyt musi być zaciągnięty w złotówkach;

- finansowanie musi być przeznaczone na zaspokojenie własnych potrzeb mieszkaniowych.

Ograniczenia

Wakacje możemy wziąć maksymalnie na 8 rat, w narzuconych przez ustawodawcę okienkach czasowych:

- od 1 sierpnia do 30 września 2022 r. – maksymalnie dwie raty;

- od 1 października do 31 grudnia 2022 r. – maksymalnie dwie raty;

- od 1 stycznia do 31 grudnia 2023 r. – jedna rata miesięczna w każdym kwartale.

Złożenie wniosku

Konieczny jest wniosek kredytobiorcy, który możesz złożyć pisemnie, mailowo lub poprzez bankowość elektroniczną. Większość banków umożliwia złożenie wniosku elektronicznie, co jest najwygodniejszą opcją. Bank powinien przesłać nam potwierdzenie do 21 dni od dnia doręczenia wniosku. Jeżeli spełniamy wszystkie kryteria, to bank nie może nam odmówić ich udzielenia. Złożenie wniosku jest wystarczające, by skorzystać z wakacji, ale należy pamiętać, żeby zrobić to przed dniem płatności odraczanej raty. Wakacje kredytowe zaczynają się z chwilą doręczenia wniosku kredytodawcy.

Wnioski możemy składać od 29 lipca 2022 r.

Nadpłacanie kredytu

Dzięki wakacjom kredytowym, w miesiącach ich trwania mamy więcej pieniędzy do dyspozycji. Środki, które przeznaczylibyśmy na spłatę rat, możemy wykorzystać na nadpłacenie kredytu.

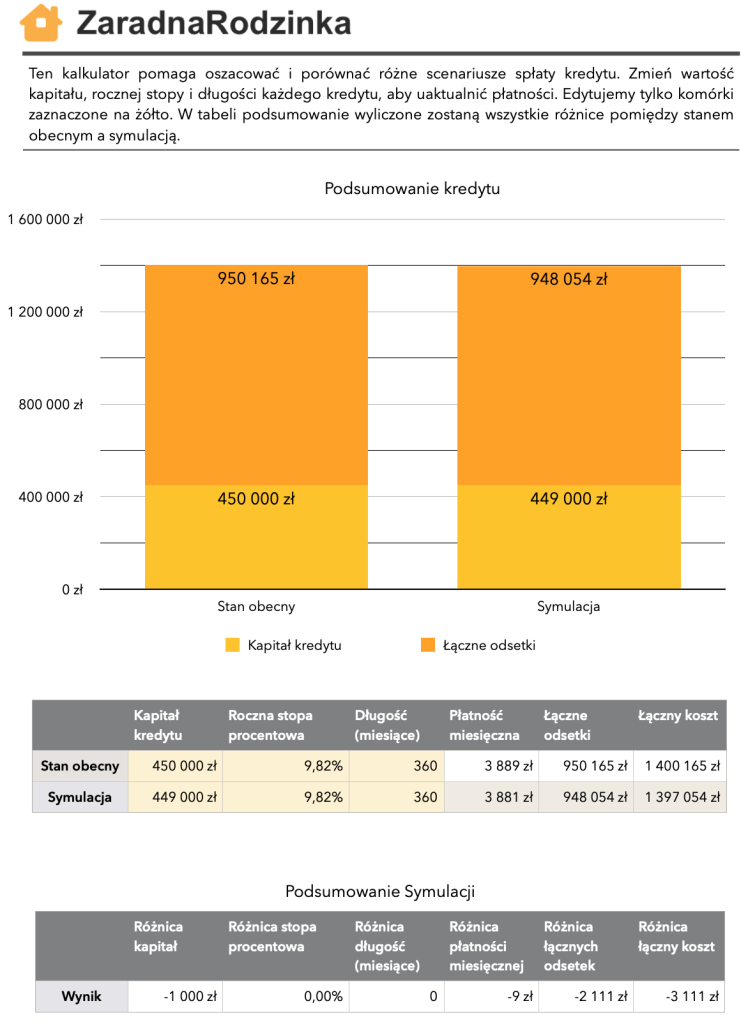

Rata kredytu hipotecznego składa się z części kapitałowej oraz części odsetkowej. Nadpłacając kredyt, cała kwota nadpłaty idzie na spłatę kapitału. Odsetki naliczane są od pozostałej do spłaty kwoty kapitału, w związku z czym nadpłacając kredyt, spada również łączna kwota odsetek do spłaty. Ile dokładnie? Wszystko zależy od wielkości zadłużenia, aktualnego oprocentowania i czasu pozostałego do spłaty zobowiązania. Jeżeli chcecie wyliczyć dokładne kwoty (przy założeniu, że oprocentowanie nie zmieni się do końca okresu kredytowania), skorzystajcie z naszego narzędzia – Porównywarka Kredytów, za pomocą którego przekonacie się, jak bardzo opłaca się nadpłacać kredyt!

Dokonując nadpłat kredytu, mamy możliwość zredukowania naszego poziomu zadłużenia i tym samym zaoszczędzenia dużych kwot pieniędzy. Z matematycznego punktu widzenia takie rozwiązanie bardzo się nam opłaca 🙂