Śmierć najbliższej osoby to ciężkie przeżycie. Nie licząc konieczności pogodzenia się z tym faktem, zgon najbliższej osoby wiąże się także z rozpoczęciem procedury dziedziczenia, która może się ciągnąć miesiącami. A co w przypadku, gdy życiowy partner będzie potrzebował pilnego dostępu do zgromadzonych przez zmarłego środków (np. do spłaty kredytu hipotecznego, leczenie ciężkiej choroby, czy po prostu na pokrycie kosztów życia) i nie może sobie pozwolić na czekanie na zakończenie procedur spadkowych?

Dyspozycja na wypadek śmierci jest poleceniem dla banku, w wyniku którego po śmierci osoby składającej taką dyspozycję, środki zgromadzone na jej rachunku zostaną niezwłocznie udostępnione wskazanej osobie (lub osobom). Środki te są wyłączone z masy spadkowej, dlatego wskazane osoby (beneficjenci dyspozycji) nie muszą czekać na zakończenie procedur spadkowych i mogą bezwłocznie uzyskać dostęp do pieniędzy. Dyspozycja ma pierwszeństwo przed testamentem i dziedziczeniem ustawowym.

Ograniczenia

Ustawodawca wprowadził pewne ograniczenia. Pierwsze ograniczenie dotyczy maksymalnego limitu wysokości wypłaty dyspozycji, jaką możemy upoważnić naszych najbliższych i wynosi ona 20-krotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw (bez wypłat nagród w zysku) ogłaszanego przez Prezesa GUS z miesiąca poprzedzającego śmierć autora dyspozycji. W zależności od dnia, w którym czytasz ten artykuł, kwota ta może się różnić, ale wynosi ona powyżej 100 tyś. zł.

Ponadto, w dyspozycji możemy wskazać tylko osoby będące najbliższymi członkami rodziny, tj.:

- małżonek;

- zstępni – dzieci, wnuki;

- wstępni – rodzice, dziadkowie;

- rodzeństwo.

Dyspozycję możemy złożyć na rzecz jednej osoby lub wielu osób, w jednym banku lub w kilku bankach, jeżeli tylko posiadamy w nich rachunek.

Jak złożyć dyspozycję?

W zależności od banku, możemy złożyć dyspozycję w formie pisemnej lub elektronicznej. Z reguły, będziemy musieli się pofatygować do placówki banku. Należy pamiętać, że banki mogą pobrać opłatę za złożenie takiej dyspozycji, choć jest to niewielka kwota – przeważnie 30 zł lub mniej.

Składając oświadczenie o dyspozycji na wypadek śmierci, musimy wpisać dane identyfikujące naszą tożsamość. Bank poprosi nas o następujące informacje: imię i nazwisko, miejsca zamieszkania, serię i numer dowodu, numer PESEL i numer rachunku/rachunków objętych dyspozycją. W niektórych przypadkach banki mogą nas poprosić o dodatkowe dane, jak np. data i miejsce urodzenia oraz imiona rodziców.

W formularzu musimy również uzupełnić rubryczki odnoszące się do beneficjentów. Do obowiązkowych danych należą: imię i nazwisko osoby uposażonej, jej adres zamieszkania, PESEL, numer i seria dowodu oraz stopień pokrewieństwa. Jednak i w tym przypadku poszczególne banki mogą stawiać dodatkowe żądania.

Dyspozycję można wydać na dokładną kwotę lub wskazany procent.Polecamy wybrać wariant procentowy, gdyż dzięki temu nie będziemy musieli aktualizować naszej dyspozycji, np. gdy maksymalny limit ulegnie zmianie.

W naszym przypadku złożyliśmy dyspozycję w wysokości 100% maksymalnego limitu na drugiego małżonka i jest to rozwiązanie przez nas rekomendowane.

Jeżeli zajdzie taka potrzeba, dyspozycję na wypadek śmierci możemy w każdej chwili zmienić lub odwołać. Nie ma żadnych limitów dotyczących częstotliwości zmian w dyspozycji, więc w każdej chwili możemy zmienić naszą wolę.

Warto tu doprecyzować, że w przypadku zmiany kwot lub beneficjentów, taka operacja będzie się wiązać z koniecznością poniesienia opłaty. Natomiast, jeżeli zmianie ulegnie adres zamieszkania (nasz lub beneficjentów) lub nazwisko naszej córki, która właśnie wyszła za mąż, wówczas banki nie pobiorą za to żadnych opłat.

Odbiór środków z dyspozycji

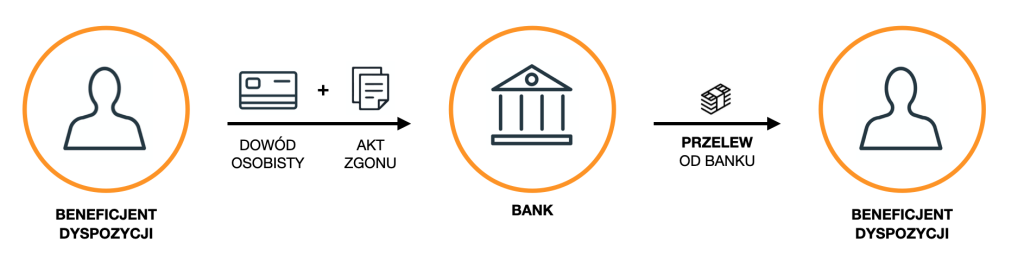

Celem odbioru środków przypisanych nam w ramach dyspozycji, udajemy się do oddziału banku, w którym zmarły posiadał rachunek wraz z dowodem osobistym (lub innym dokumentem umożliwiającym ustalenie tożsamości) i aktem zgonu posiadacza rachunku. Wskazujemy sposób przekazania pieniędzy – najlepiej poprosić o przelew na konto.

Jeżeli kwota, którą otrzymaliśmy jest niższa niż 9637 zł, wówczas nie musimy nic więcej robić. Nie musimy powiadamiać Urzędu Skarbowego i nie zapłacimy z tego tytułu żadnego podatku.

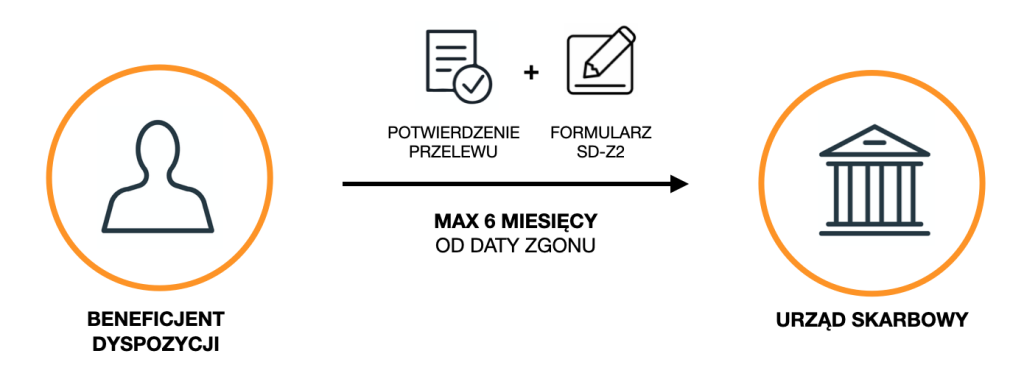

Natomiast w przypadku, gdy kwota była wyższa, to należy pamiętać, by w terminie 6 miesięcy od powstania obowiązku podatkowego (za ten dzień uznaje się moment śmierci posiadacza rachunku), zgłosić ten fakt w Urzędzie Skarbowym, poprzez wypełnienie i dostarczenie formularza podatkowego SD-Z2, wraz z potwierdzeniem otrzymanego od banku przelewu.

Jeżeli dopełnimy tej formalności, ze względu na fakt, że znajdujemy się w tzw. „zerowej grupie podatkowej”, nie zapłacimy żadnego podatku. Niedopełnienie tej prostej formalności, może okazać się dla nas finansowo bardzo bolesne…

Często zadawane pytania

Czy możemy odmówić przyjęcia środków z dyspozycji?

– Tak. Nasza rezygnacja będzie równoznaczna z przejściem tych środków do masy spadkowej.

Co w przypadku, gdy autor dyspozycji przypisał nam kwotowo więcej środków niż jest faktycznie na koncie?

– Dyspozycja zostanie wypłacona w kwocie proporcjonalnie mniejszej dla wszystkich uposażonych.

Co w przypadku, gdy autor dyspozycji przyznał nam 100% maksymalnego limitu wypłaty, a pieniędzy na koncie jest więcej?

– W takim przypadku, po wypłaceniu dyspozycji, bank zablokuje pozostałe na koncie środki, które wejdą w skład masy spadkowej.

Dyspozycja na wypadek śmierci ma pierwszeństwo przed testamentem lub dziedziczeniem ustawowym. Czy coś ma pierwszeństwo przed dyspozycją?

-Tak. W pierwszej kolejności pobiera się środki, które zmarły otrzymał na konto, chociaż już nie były mu należne z racji śmierci (np. emerytura). Ponadto pierwszeństwo ma także zwrot środków za koszty pogrzebu, który może otrzymać osoba, która przedstawi bankowi akt zgonu i rachunki/faktury za wydatki związane z pogrzebem posiadacza rachunku.

Podsumowanie

Dzięki dyspozycji na wypadek śmierci, w przypadku naszego odejścia z tego świata, możemy zapewnić naszym najbliższym szybki dostęp do środków zgromadzonych na naszym koncie. Rozwiązanie to umożliwi uniknąć sytuacji, w której nasza rodzina zostanie pozbawiona środków niezbędnych do dalszej egzystencji. Zachęcamy, by każdy z małżonków złożył taką dyspozycję na drugiego partnera.

Zaradna Rodzinka musi planować długofalowo i przewidywać także sytuacje, w których może nas zabraknąć. Jako odpowiedzialni partnerzy, powinniśmy zapewnić naszym najbliższym bezpieczeństwo także na najczarniejszy scenariusz…